四川钢市周评:需求启动缓慢 库存持续累积(2.14-2.21)

【一周价格走势回顾】

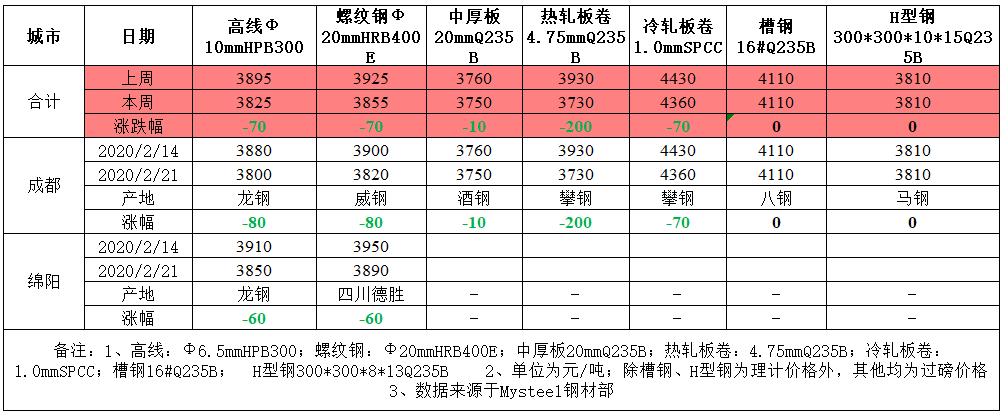

表一:本周四川主要市场价格变化汇总(单位:元/吨)

数据来源:钢材事业部西南部

建材方面:本周四川建筑钢材价格有所下跌,市场整体开工项目较少,大多项目仍在做复工准备工作,需求释放较差,市场成交偏弱,故本周价格弱势运行为主。库存上,本周市场库存、钢材库存持续增加,库存压力日益剧增。需求尚未较好释放,且库存水平高企,预计短期四川建筑钢材价格弱势盘整运行为主。

热轧方面:本周四川热轧价格混乱下跌,现4.75mm普卷售价3730元/吨,较上周跌200元/吨。市场方面来看,本地热轧商家陆续恢复出货,但依然无法进入市场内部,只能移动办公。鉴于目前下游终端尚未完全复工,市场需求极差,经销商难以成交,商家低价抛货来回笼资金,减轻压力。库存方面,本周攀钢、重钢继续到货,八钢、酒钢、山西建龙、安阳、包钢、柳钢、太钢等少量到货,库存总量继续上升,目前库存总量在32.55万吨左右,后期或还有到货,经销商库存压力增大,以跌价降库操作为主。预计下周四川热轧价格或继续震荡下行。

冷轧方面:本周四川市场冷轧价格大幅下跌,市场方面:下游复工缓慢,且采购积极性较差,市场整体出货不畅,此外,钢厂资源持续到货,市场库存继续增加,商家整体心态偏弱,价格弱势运行。库存水平高企,需求释放不佳,预计短期冷轧价格弱势运行为主。

中板方面:本周四川中板价格小幅走弱,目前部分下游开工,需求开始缓慢启动,多数商家还是居家办公,部分商家本周出货量超过1000吨,市场报价较上周下调,库存本周继续小幅上涨但涨幅不多,目前总量在14万吨左右,本地商家心态维持谨慎观望,短期积极销售回笼资金为主。

型材方面:本周川内型材市场价格继续弱稳,现维持节前水平。本周大部分贸易商依旧维持在家办公状态,市场尚未开市,进出车辆装货需要提前向市场申报,下游工地复工延迟,需求寥寥无几,商家无明确报价,预计短期型材价格弱势运行为主。

【主流市场库存数据】

表二:四川部分主流市场库存明细(单位:万吨)

数据来源:钢材事业部西南部

本周四川建筑钢材库存持续增加,下游需求略有好转,但市场整体开工项目较少,需求较正常水平相比仍相差甚远,库存难以较快消化,此外,本周省外资源仍持续到货,故库存持续增加。

本周四川热轧库存继续上涨,由于热轧相关下游企业复工进程缓慢,市场需求非常有限,同时攀钢、重钢仍在持续发货,但发货速度明显放缓,另外建龙、八钢、太钢等厂也有到货,目前四川热轧库存上涨4万吨总量已经接近33万吨。

本周四川冷卷库存大幅增加,下游开工较少,市场需求差,商家整体出货偏弱,加上钢厂资源持续到货,此外,调研样本库略有增加,故库存整体大幅增加。

本周四川中板库存继续上涨,受公共卫生事件影响,中厚板相关下游企业复工进程缓慢,本周需求略有恢复,但是钢厂发货仍在持续,库存继续呈现净增长趋势,本周中板库存增加1万吨至14.2万吨。

表三:四川部分主导钢厂挂牌价政策明细(单位:元/吨)

数据来源:钢材事业部西南部

挂牌价调整:本周四川本地钢厂中,长峰对其螺纹价格累计平盘,线材累计平盘、盘螺价格累计平盘;成实对其螺纹价格累计平盘,线材累计平盘,盘螺价格累计平盘。

表四:四川省主流建材钢厂可销售库存统计(单位:万吨)

数据来源:钢材事业部西南部

本周四川省钢厂建材可销售总库存为60.97万吨,较2月14日增加8.64万吨,其中螺纹钢库存为54.53万吨,较上期增加7.89万吨;高线和盘螺总库存为6.44万吨,较上期增加0.75万吨。需求启动缓慢,商家补库意愿差,库存难以快速消化,厂库持续增加。

【下周走势展望】

下周四川市场各品种价格走势:预计下周建筑钢材市场价格弱势盘整,热轧价格震荡下行,中板价格弱势下跌,冷轧价格弱势运行,型钢价格弱势运行。