辽宁钢市周评:环保政策宽松 价格趋弱运行(9.21-9.28)

【一周价格走势回顾】

建材方面:本周辽宁省内建筑钢材市场价格呈下行之势。虽然国庆小长假刺激节前采购需求,但京津冀采暖季环保限产放松使得市场后市预期集体转空,本周市场价格连续下跌50元/吨,目前沈阳市场18-25mm螺纹主流报4400-4440元/吨,大连主流报4400元/吨,鞍山主流报4450元/吨。中秋小长假节前采购影响,本周成交较上周有所好转,但由于钢厂放货倒挂幅度较大,商家拿货积极性大降,库存快速走低,据不完全统计:本周沈阳市场螺纹钢库存9.99万吨,较上周减少1.32万吨。线材2.71万吨,较上周减少0.07万吨,大连市场螺纹2.53万吨,较上周减少0.03万吨,线材0.47万吨,较上周减少0.09万吨。综合来看,唐山采暖季环保限产文件出台后,2019年采暖季唐山环保限产比例预估不超过40%,较2018年同期放松10%以上,但前期市场价格建立在50%限产比例上,限产不及预期下,商家快速抛货心态重,节前采购在一定程度上为市场抛货提供了有力需求,预计节后沈阳建筑钢材市场价格将继续弱势运行为主。

中板方面:本周东北中板价格跌势不改,各地交投氛围趋弱,心态偏悲观。现大连普板主流报价4480元/吨,较上周跌30元/吨;鞍山市场鞍钢普板主流报价4350元/吨,较上周跌40元/吨;沈阳市场鞍钢普板主流报价4350元/吨,较上周跌30元/吨。目前省内中板库存在14万吨左右,其中沈阳4.5万吨较上周降0.2万吨,大连2.2万吨较上周增0.2万吨,鞍山3.9万吨较上周增0.2万吨。本周期货连续下跌,对现货市场形成利空而跟跌,中板随市而走,各地均有下跌。价格的下跌对本就亏损的商户而言,无疑雪上加霜,使得大家出货心态加剧,尤其库存量大的商户抛货心态浓厚,心态较上周变化较大。以沈阳为例,市场贸易商众多,竞争激烈,在此下行态势下,低价更是频现,使得价格混乱,贸易商心态也受挫。且现钢厂到货集中,大家库存相对充裕,对于价格连跌的情况,恐慌心理渐现。眼下全国钢铁产量数据显示在增加,故对于后市大家更是不看好,预计下周东北中板恐稳中续降。

热轧方面:本周辽宁省热轧板卷行情大幅下行。其中沈阳主流规格热板价格4100-4110元/吨,大连4210-4220元/吨,鞍山4150-4160元/吨。市场方面:本周市场价格下跌明显,主要原因在于期货方面持续下行态势,商家心态大受影响,部分贸易商出货为主,报价方面持续走低。另一方面则是终端方面依旧买涨不买跌,采购积极性不高,节前备货不明显。库存方面:本周市场略有到货,商家出货不佳,库存小幅增加,据不完全统计,当前沈阳市场热卷库存总量约为9.0万吨,较上周增加0.2万吨。此外,本周资源消化缓慢,节间商家正常销售者不多,库存累积将较为明显,商家节后库存压力不小,市场主流将依旧以出货为主,因此,预计节后沈阳市场热卷价格行情或将继续弱势下行。

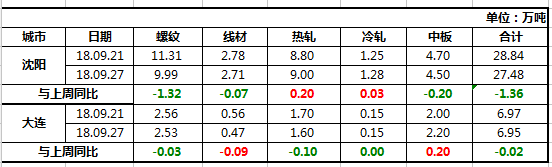

【主流市场库存数据】

表2:辽宁市场主要品种库存汇总(2018-9-28)

备注:单位为万吨

本周沈阳市场主要品种库存整体减少,建材库存环比回落;板材库存小幅回升。具体情况如下:

建材方面,螺纹9.99万吨较上周相比下降1.32万吨,线材2.71万吨较上周相比下降0.07万吨。本周沈阳市场建材价格震荡偏弱,由于结算政策原因,北台资源低价抛售,引发其他钢厂资源价格整体回落,商家节前补库意愿较差。

板材方面,热轧库存9万吨,较上周相比增加0.2万吨;冷轧库存1.28万吨,较上周相比增加0.03万吨;中板库存4.5万吨左右,较上周相比减少0.2万吨。据了解,本周板材价格震荡下行,商家出货整体欠佳。详细数据见上表。

【钢厂情况简析】

表3:辽宁省部分主导钢厂调价情况汇总表(9.21-9.28)

备注:单位为元/吨

1、高线:Φ6.5mmHPB300;螺纹钢:Φ20mmHRB400E;中厚板:20mmQ235B;热轧板卷:4.75mmQ235B;

冷轧板卷:1.0mmSPCC;热镀锌板:1.0mmDx51D+Z。

2、鞍钢、北台均为税前价格。

简评:本周省内主导钢厂中,长材价格价格弱势下行,板材方面继续平稳运行。

【下周走势展望】

综合来看,节后辽宁省钢材市场建筑钢材以及板材行情或趋弱运行。