浙江钢市周评:市场陆续开工 需求恢复缓慢(2020.2.14-2020.2.21)

【一周价格走势回顾】

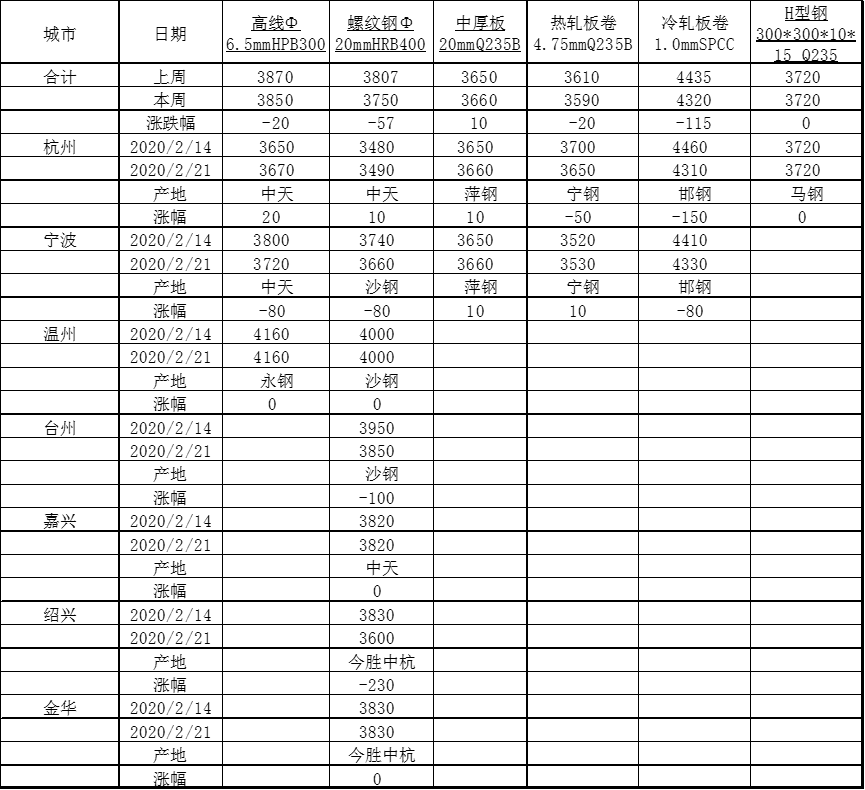

表一:本周浙江主要市场价格(单位:元/吨)

从数据来看,本周各品种价格涨跌互现。具体来看,建筑钢材方面,本周浙江省螺纹钢平均价格为3750元/吨,与上周相比整体下跌57元/吨,本周宁波、台州、绍兴市场陆续开市,价格补跌。热卷方面,本周浙江省热轧板卷平均价为3590元/吨,较上周相比下跌20元/吨。本周热卷价格跌幅收窄,市场陆续开工,成交量逐渐回升,但库存压力仍偏大。中厚板方面,本周浙江省中厚板平均价为3660元/吨,与上周相比上涨10元/吨。本周浙江中板价格低位小幅上涨,仓库恢复正常提货,但成交量表现一般,价格仍盘整运行。

【市场库存数据】

表二:浙江部分主流市场库存明细(单位:万吨)

本周杭州市场建材品种库存继续回升,板材增减互现。建筑钢材方面,本周各主流码头陆续恢复作业,卸货基本恢复正常,提货目前偏少,库存增加较为明显。卷板方面,宁波地区库存已超40万吨,仓库爆仓。

【钢厂情况简析】

表三:部分主导资源钢厂政策明细

钢厂方面,21日沙钢出台新一轮价格政策,价格保持不变,无追补。根据此政策核算本期代理商到货成本明显高于当前市场实际成交价格。卷板方面,宁钢1-2月出厂价格较上期上调190元/吨,出厂价为3990元/吨,普碳无补。

【下周走势展望】

建筑钢材方面,综合来看,下周起市场绝大多数商家将恢复正常营业,而下游恢复尚需时日,目前市场鲜有成交,仅有的成交仅20%为实际需求。加上码头大批量船只压港待卸,销售压力整体偏大,预计短期价格继续震荡运行。板卷方面,库存偏大仍是最主要问题,而下游虽陆续开工,但是由于各方面的原因,生产效率偏低,预计下周价格震荡运行。

(数据来源:钢联数据)